医師や他部門を動かす経営数字のかしこい使い方

第3回

「万が一」「ビジョン」を念頭に収益目標の根拠を明確に定める

新型コロナウイルス感染症の影響で、多くの病院が大幅な減収に見舞われている。これはこれで大きな経営課題だが、もう一つの「事業の安定継続」「ビジョンの実現」も重要であり、それはコロナ禍でも変わらないと、杉浦鉄平・メディテイメント株式会社代表取締役は指摘する。

次年度の収益目標に根拠はあるか?

ここまで、お金の流れの全体図をブロックパズルによって可視化し、全体感をつかんでいただきました。今回は、そこからどのように利益目標や収益目標を導き出していくかについて解説します。

まず、うかがっておきたいことがあります。皆さんの病院では、次年度事業計画を立てる際、何を根拠に医療収益の目標数値を設定しているでしょうか。

おそらく「昨対比でだいたいこのくらいの医療収益を得られたらいいか」という感覚的なものだったり、「競合病院やグループ内との比較で決める」と、根拠があるのかないのかよくわからないものだったりということが多いのではないでしょうか。

もちろん感覚的であっても、根拠はないよりはマシで、あるに越したことはありませんが、根拠があいまいですと、ちょっと逆風が吹くと簡単に諦めて目標を下方修正してしまうことがしばしば起こるという問題が出てきます。

では、根拠が明確というのはどういうことでしょうか。

それは、残したいお金から逆算で利益や収益目標を決めるために、目的達成に対するこだわりが強くなるということです。したがって、簡単には妥協できません。

たとえば、医師に新しい診断機器を買ってほしいと迫られたり、今年は頑張ったからと何かインセンティブを要求されたりしても、根拠があるので、そこで「温情」(という根拠があいまいな判断)にブレーキをかけることができます。

しかしこの図を理解していると、必達の利益目標や収益目標を導き出すことはとても簡単にできるようになります。しかも、達成可能な根拠のある目標を設定することが可能なのです。

逆算思考で目標を決める

まず、今季はいくらお金を残したいのか、つまり、繰り越し金をいくら残すかを決めなくてはいけません。

そもそも繰り越し金はなぜ必要なのでしょうか。目的は主に2つあります。一つは「万一の備え」と、もう一つは「ビジョンへの備え」です。

現在、新型コロナウイルス感染症の拡大により医療収益が大幅に下落した病院は多いでしょう。しかし、その間も、人件費やその他の固定費を払い続けなければなりません。銀行の返済も待ってはくれません。

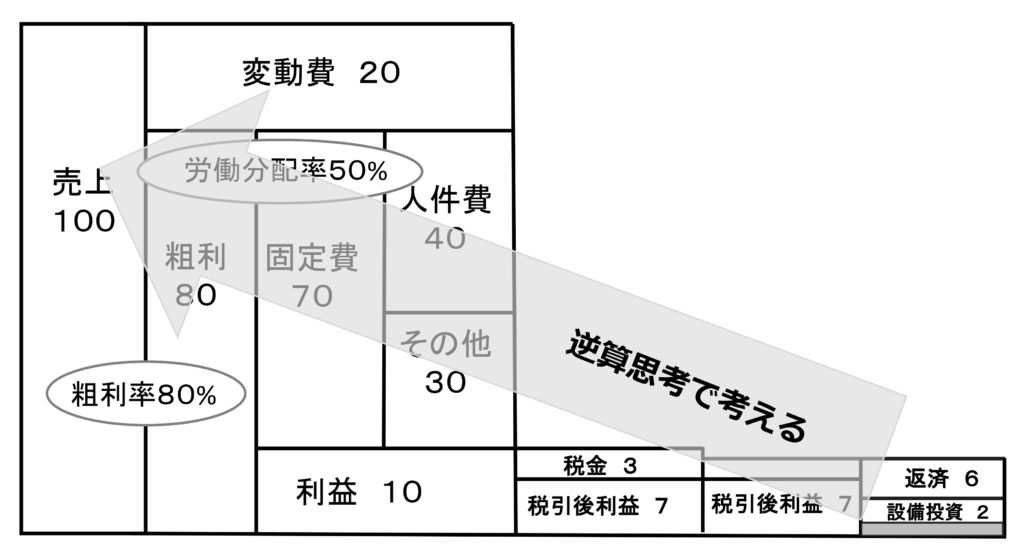

また、将来に向けた蓄えも必要です。どんな設備事業を考えていて、数年後にいくら必要なのかによって、1年間で貯蓄したい金額が決まってきますので、そこから逆算して根拠を積み上げていくという考え方で算出していくべきです(図)。

図 逆算で売上目標を定めていく

ところが、私の肌感覚では、多くの医療機関が「いくらまで残せば安心か」という基準すら持ち合わせていないというのが率直な印象です。

たとえば、今回のような有事が起きて3カ月間収益が半減しても、「固定費と返済分が払えればよい」として、払い続けられるお金を手元にとっておくという基準をあらかじめ設定しておけば、必要な金額が貯まるまでは、繰り越し金として現金を残すことに留意するものです。

しかし実際問題としては、ほとんどの病院が「いくらまで貯めれば安心か」という基準すらないようです。「3カ月分の固定費と返済分が払えればよい」という一つの基準を示しましたが、これなら財務がよくわからなくても、日常の仕事としてイメージすることができます。

もう一つ、ビジョンへの備え、たとえば3年後新規プロジェクトを立ち上げるのが当院のビジョンで5000万円必要だというときに、今年は1000万円、翌年1000万円、3年目に1000万円を貯めて、残りは銀行から2000万円借りて事業をスタートするとしましょう。

このとき、3年後にプロジェクトを立ち上げることは自院のビジョンだからどうしてもやりたいとなった場合、この1000万円を貯めないと前に進みません。

このように、日常のビジネスとしてイメージできる基準をもつことが、この図があるとできるということです。つまり、病院のビジョンとお金の流れは連動しているので、それがはっきりしている病院ほど戦略的に繰り越し金を設定して、それにふさわしい利益を上げようとします。こだわれる根拠のつくり方がわかっていれば、もっと粘りが出てくるのではないでしょうか。

たった10分で必達の収益目標を算出する方法

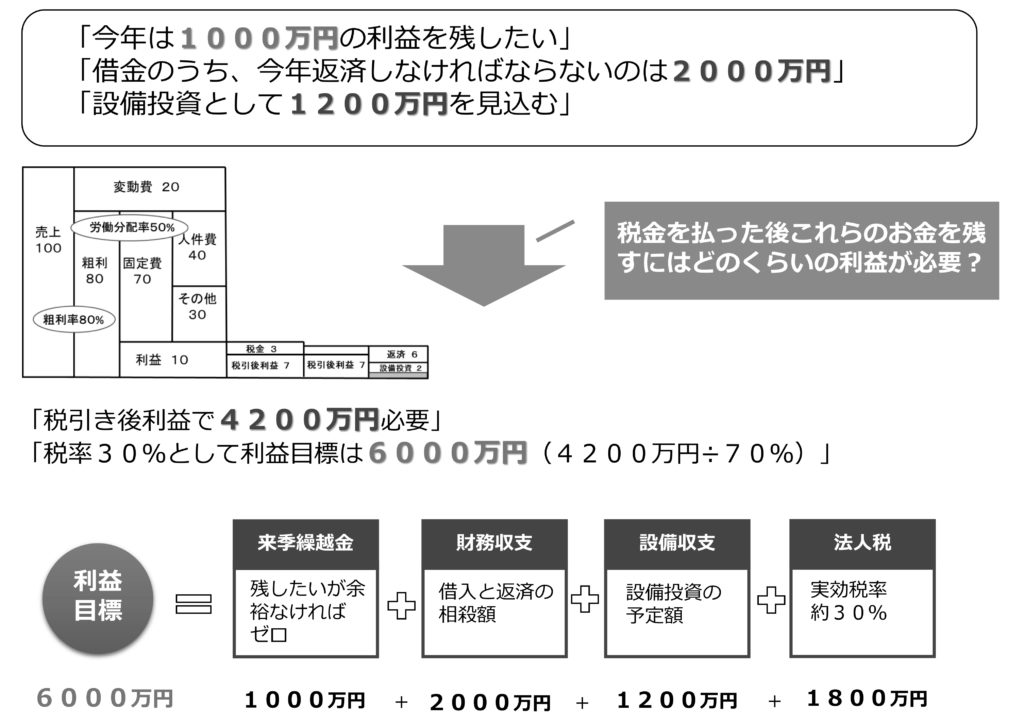

それでは、お金の流れから積み上げていく必達収益目標のステップを説明します。事例として、1000万円の繰り越し金を残したい場合のステップについて解説します。

ステップ1:利益目標を決める

年間の「返済する金」+「設備費」+「残したいお金」を算出します。

残したいお金1000万円、借入返済が2000万円、設備費として1200万円を見込んだとすると、本業のキャッシュフローはいくら必要かがわかりますので、税金を払った後で残したいお金(税引前利益)を実効税率30%として算出すると6000万円となります。これが利益目標です。

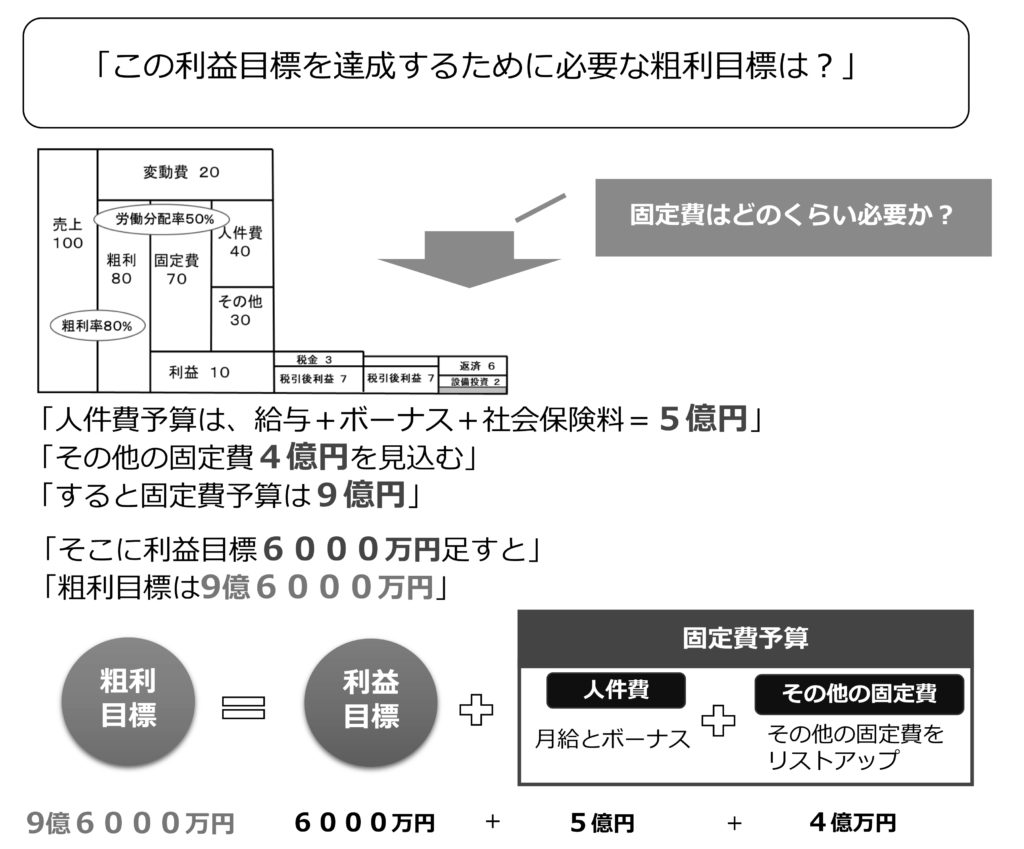

ステップ2:利益目標を達成するための粗利の算出

粗利は利益と固定費の合計で、固定費は人件費とその他の固定費に分けられますが、人件費、その他の水光熱費、リース代などは年初の段階からある程度わかっています。

つまり、人件費の予算もその他の固定費の予算も利益目標もほぼ決まっているので、必然的に粗利目標が決まるということです。

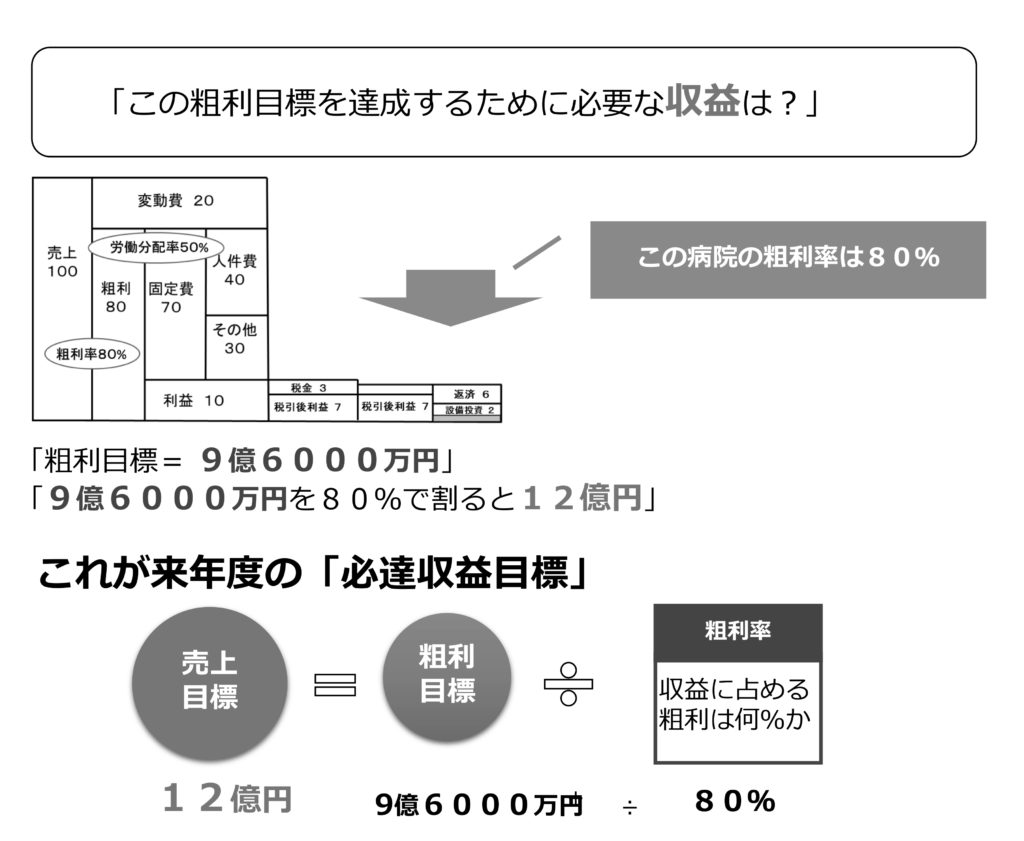

ステップ3:粗利目標を達成するための必達収益目標の算出

粗利目標が決まれば、粗利率は大きな診療再編等がない限り毎年それほど変わらないので、粗利から割り戻してやれば必達の収益目標が算出できます。

ここで出た収益目標は、見込まれる設備に投資し雇用を確保したうえで、運営費、戦略費にかけようとした予算をすべて執行したときに必要なお金です。根拠がありますので、「地域医療を取り巻く環境が厳しくなってきたから、今年は前年度並みで良い」とは簡単にはならないわけです。

いかがでしたでしょうか。大切なことは、お金は病院がやりたいことを実現するための手段なので、お金のことだけを考えていては片手落ちになるということです。お金を使う動機であるミッションやビジョンも併せて考える必要があります。

次回は、描いた図をもとに、利益アップの具体策について解説します。(『最新医療経営PHASE3』8月号)

*出典:『超★どんぶり経営のすすめ』(和田達也著、ダイヤモンド社刊)

無料動画セミナー

医師や他部門を動かす

「病院の経営を良くしたいのに周りがわかってくれない」という悩みをすっきりさせる10の方法

すぎうら・てっぺい●30年以上にわたる病院勤務(臨床15年、看護部長10年、事務局長5年)と、病院コンサルタント経験で培った、病院経営における人、ビジョン、お金すべての問題を解決するメソッドを体系化。このメソッドをより広く普及させるためにメディテイメント株式会社を設立。また、セコム医療システム株式会社顧問に就任。「病院組織再生コンサルタント」として、多くの病院の組織変革を実行。現在は、コンサルティングと同時に、病院管理者研修、病院の意図を理解し、自律的に行動する医療経営人財を育成する「医療経営参謀養成塾」を運営。