医師や他部門を動かす経営数字のかしこい使い方

第2回

人件費増と利益増は両立できる

「頑張れば報われる」仕組みを読み取ろう

一般に、「人件費増と利益増は両立しない、相反するテーマ」と考えられがち。主に職員は前者のみに焦点を絞り、経営者は後者に頭を悩ませる。しかし、病院のお金の流れを図式化し、包括的にとらえることで、両方を実現できる道筋を見つけることができると、杉浦鉄平・メディテイメント株式会社代表取締役は言い切る。

高固定費業が頑張りに報いるには?

院長、事務長など経営にかかわる責任者の方は、「忙しすぎて手が回らない」「人を増やしてほしい」と何度も懇願されるでしょう。

職員は自らの報酬や待遇への権利意識も強く、時には退職をほのめかします。経営責任者はつい、温情で人を入れる、あるいは報奨制度でその場をしのぎたいと考えがちです。しかし、医療機関のような高固定費業種は、人件費の増加が経営数字に大きく影響するので安易に増やせません。だからこそ、多くの場合「今いるメンバーで何とか頑張ってほしい……」と伝えることになりますが、現場の不満は募る一方です。

結論から申しあげると、あるスキームを取り入れるとこの問題は解決へ向かいます。「人件費が増えても利益が出る経営戦略」を考えられるようになるのです。ここでいう人件費とは、人材の拡充にかかる費用だけではありません。従業員のボーナスアップのような既存従業員への還元も含まれます。つまり、「人が足りないので増やしてほしい」というスタッフの要望を叶えるだけでなく、「頑張れば報われる職場環境」をつくることができます。

私は30年以上にわたる病院勤務を経て、現在は病院専門の経営コンサルタントをしていますが、「頑張っても報われない職場」に陥っている病院を数多く見てきました。その結果、従業員のモチベーション低下や離職問題に悩んでいるのです。ぜひ、人の問題を解決する手段の一つとして、今からお伝えするスキームを実践していただければ幸いです。

労働分配率を正しく理解する

「労働分配率」とは、経済学用語の一つですが、これを正しく理解し、経営に活かせている病院は多くありません。「人件費率」は採用していますが、単に収入に対する人件費バランスを示す経営指標として使われていることが多いようです。

これを知らないのは非常にもったいない。なぜなら、労働分配率は過去の数字を分析するだけでなく、未来の数字を決めるうえでも使えるスキームだからです。

わかりやすく述べると、「労働分配率」を使いこなせば、売上が増えた際に、病院の利益を増やしながら人件費を増やせる「お金の賢い使い方」を、あらかじめ設定できるようになります。

別の言い方をすれば、病院の利益を増やしながら、人件費が増やせる絶妙なラインを設定できるということです。

経営数字に対する危機感のズレ

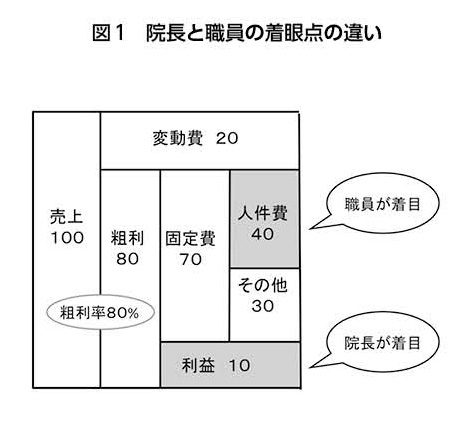

前稿で紹介したブロックパズルをご覧ください(図1)。ここに7つのブロックがありますが、筆者はセミナーで、〝このなかで一番注目するブロックは?〟と質問をします。これを院長や事務長にした場合と職員にした場合では、答えが異なります。院長、事務長では「利益」と答える人が8割以上。職員だと「人件費」が8割以上です。このように、同じ図を見ても、経営と現場では目の置き所が違います。

職員が人件費に着目するのは、給料、ボーナスがそこから支払われているからでしょう。しかし、院長の給料も同じく人件費に含まれています。にもかかわらず院長は利益に着目します。それは、医療を永続させ、職員の雇用を守る責任を負っているからです。これが経営と現場、立場の違いによる経営数字に対する危機感のズレを生む理由の一つです。

職員は人件費を増やしてもらいたい。院長は利益を増やしたい。しかし、これは成り立つでしょうか。人件費を増やしてその他の固定費が変わらないとしたら、当然利益が圧迫されます。逆に、利益を上げてその他の固定費が変わらなければ、人件費を圧迫します。この相反する2つは両立しないのです。固定費も利益も「粗利」のなかから出ています。したがって、粗利が変わらなければ成り立ちません。このように、数字ではなく面積配分で視覚的にとらえると職員にも一目瞭然です。

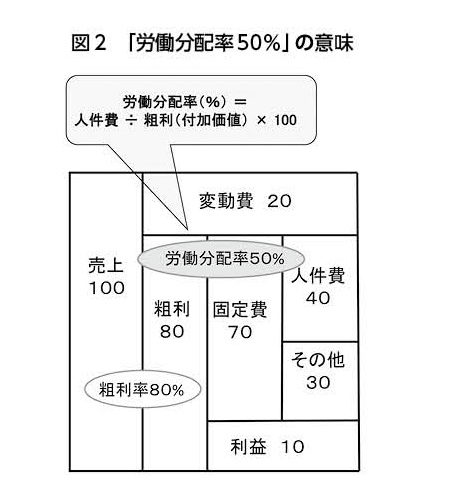

では、相反する両者を両立させるにはどうすればよいか? それは、人件費が粗利に対して何%占めるのかという比率を意識しておくことです。つまりこの〝人件費÷粗利〟が前述した「労働分配率」です(図2)。この病院の場合粗利80に対し人件費40なので、労働分配率は50%です。もう一つ大事なことは「利益は最後に残ったお金ではない」ということを多くの職員がわかっていないことです。

残った利益からさらに「出ていく」もの

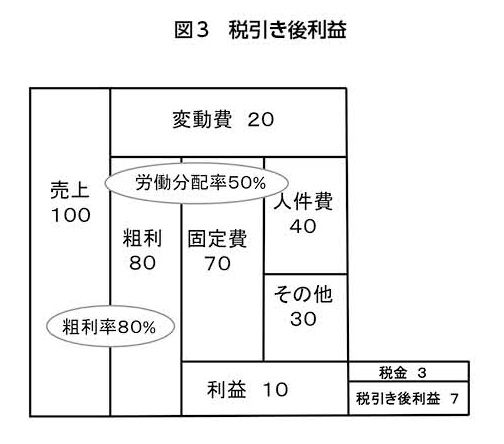

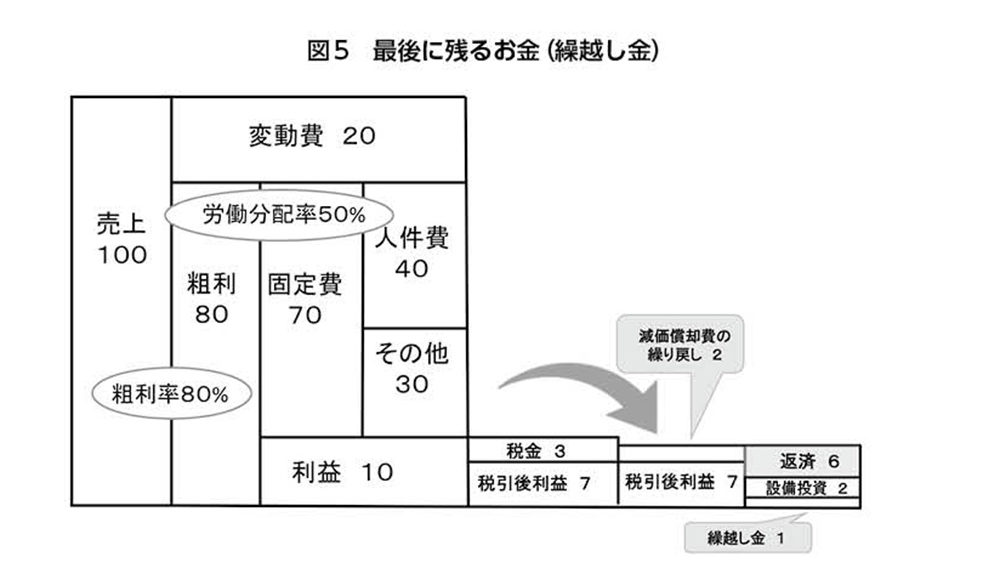

では、利益から先の出ていくお金を見てみましょう。まず、利益があれば当然税金がかかります。税率30%として3としましょう。残りが税引き後利益で7(図3)です。

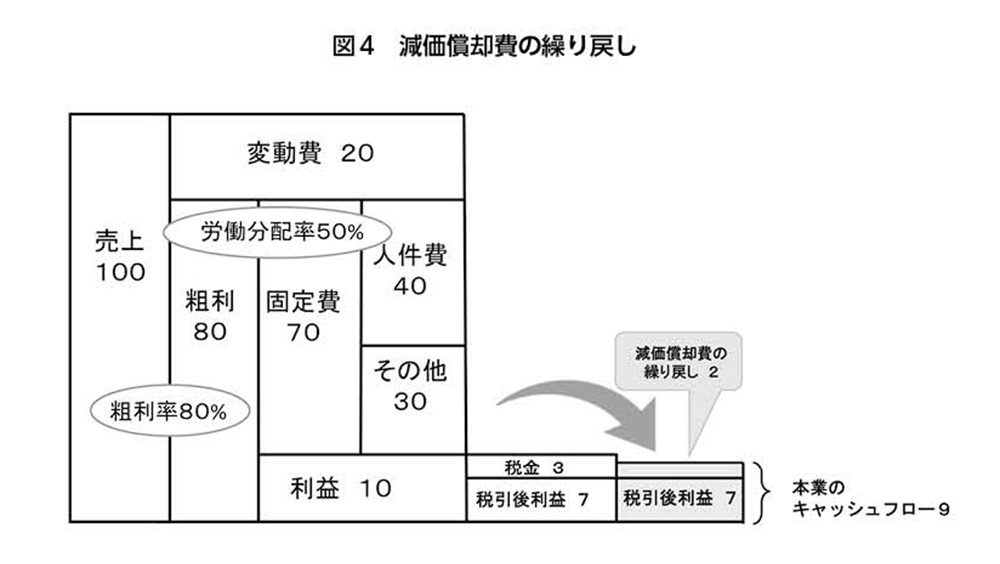

これで終わりではなく、この税引き後利益にその他固定費に入っていたある特殊な経費を繰り戻します。減価償却費の繰り戻しです。ここでは2としておきましょう。

「その他の固定費」には、設備投資をした際に発生する減価償却費という費用があり、これはお金の支出を伴わない費用です。したがって、キャッシュフローを見る際は、一度費用として「その他の固定費」に計上していた減価償却費を繰り戻して税引き後利益に加える必要があるのです。たとえばCTやMRIなど高額機器は何年にもわたって使うものなので資産として扱い、毎年価値が減った分を経費として計上しますが、実際はお金が出ていっていないので、計算上の利益と手元に残るお金に誤差がでます。そこで繰り戻すことにより、本当に病院に残るお金がわかるのです。これが本業で得たキャッシュフローです(図4)。

まだ続きがあります。借金があればその返済、設備投資も必要です。本業の利益から税金を払い、そこから銀行への借金の元本を支払い、設備投資をしたうえで残ったお金が来年に繰越できる資金。返済6、設備投資を2とすると繰越金は1となります。以外と少ないですね。これを職員は知りません(図5)。

利益を増やしながら人件費を増やすには

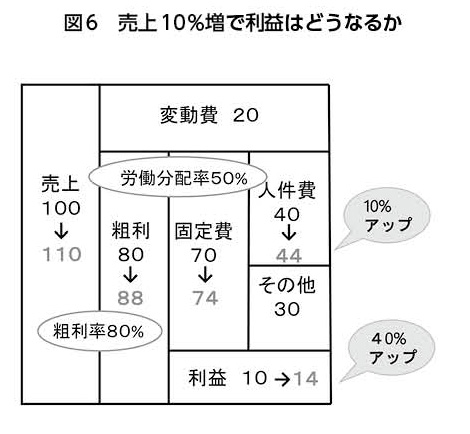

ここでシミュレーションをしてみましょう。たとえば「労働分配率50%で必要な利益を確保できれば、目標売上を超えた分は人件費に還元します」という病院があったとしましょう。そこで今季の売上が10%アップし110になりました。さて、利益はどうなるでしょうか。売上110ということは、粗利は粗利率80%なので88になります。次に人件費は、労働分配率50%なので44。その他の固定費は変わらないので固定費の合計は74です。粗利88から固定費74を引くと利益は14になります。何と40%アップです(図6)。

では、人件費はというと10%アップ。10%というと小さいと思うかもしれませんが、給料の90%が給料で10%がボーナスと考えると、ボーナスが1回分増えることになります。職員にとってはボーナス倍増のインパクトがあるということです。また、利益40%アップということは、3年かかる利益が約2年で達成するということにもなります。これが、経営と現場のメリットを共有し、職員にとって「頑張れば報われる」スキームです。

次回は、たった10分で根拠のある売上必達目標をつくる方法についてお伝えします。(『最新医療経営PHASE3』2020年7月号)

無料動画セミナー

医師や他部門を動かす

「病院の経営を良くしたいのに周りがわかってくれない」という悩みをすっきりさせる10の方法

すぎうら・てっぺい●30年以上にわたる病院勤務(臨床15年、看護部長10年、事務局長5年)と、病院コンサルタント経験で培った、病院経営における人、ビジョン、お金すべての問題を解決するメソッドを体系化。このメソッドをより広く普及させるためにメディテイメント株式会社を設立。また、セコム医療システム株式会社顧問に就任。「病院組織再生コンサルタント」として、多くの病院の組織変革を実行。現在は、コンサルティングと同時に、病院管理者研修、病院の意図を理解し、自律的に行動する医療経営人財を育成する「医療経営参謀養成塾」を運営。