これから始める病院原価計算

第3回

データ収集時は費用構成比に着目し現場負担を最小限に

原価計算により収入と支出の把握を行うことが、病院における実施の目的となる。まずは費用構成比に着目し、分析方法をシンプルにすることだ。何よりも、現場の理解と協力を得るための心遣いがあるかどうかが、担当者に問われる。

病院原価計算は収支計算が一般的

一般企業が行う原価計算では、一つの商品やサービスを提供するために必要な原価を算出します。計算結果は価格の設定やサービス内容見直しの参考情報として利用され、採算が合わないと判断された場合は、縮小や廃止が検討されます。

しかし、病院が提供するサービスの多くは公定価格が定められており、算定ルールが明確で、見直せる余地はわずかです。不採算を理由に切り捨てるのも困難なため、同じ目的では利用できません。

このため、病院で行われる原価計算では、収入と費用の実態把握を目的とした収支計算が行われるのが一般的です。

データ収集を始める前に自院の費用構成を確認

病院原価計算を始めるためには、自院の収支情報を集める必要があります。収入のほとんどは診療収益であるため、医事課が管理しているデータを使えば大部分を詳細に把握できます。問題は費用です。給与費、医薬品費、材料費、設備関係費など多岐にわたるうえ、データを管理する部署も異なります。

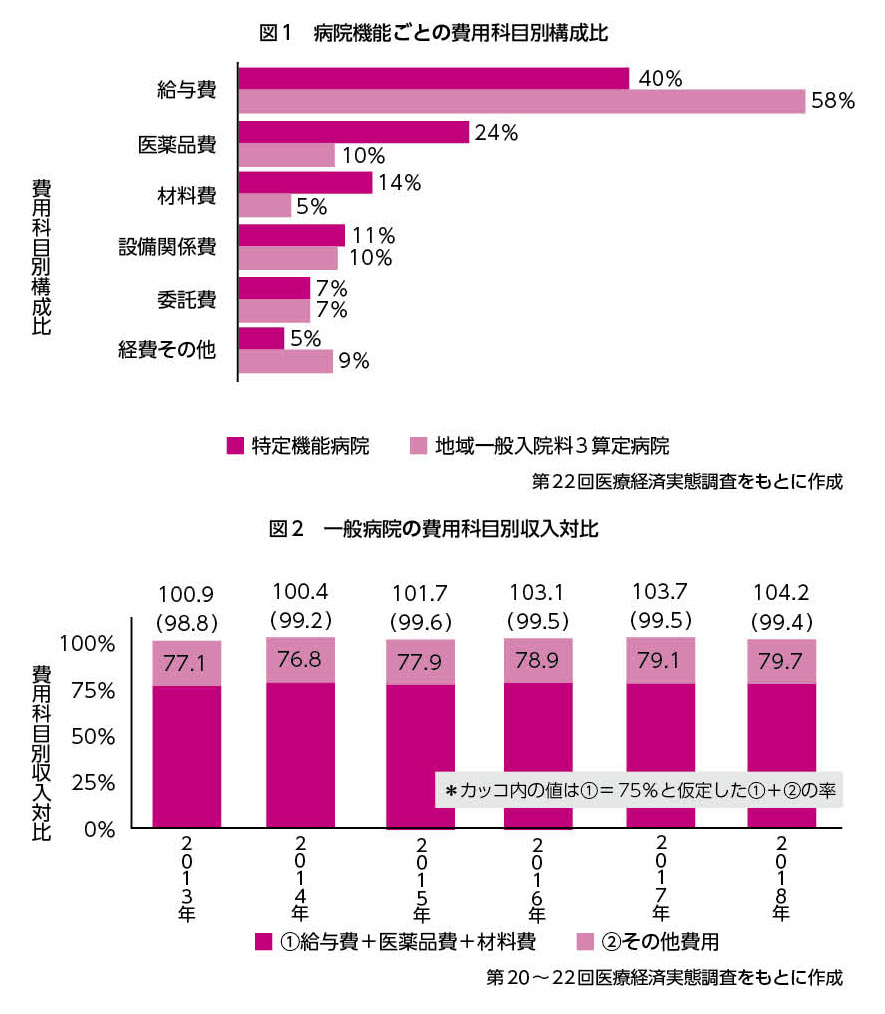

ここで重要になるのが、自院の費用構成を知ることです。図1は、医療経済実態調査における、病院機能ごとの費用科目別構成比を示しています。

特定機能病院も地域一般入院料3算定病院も給与費、医薬品費の順に構成比が高いことは共通していますが、それぞれの比率は大きく異なります。また、3番目に構成比が大きい科目は、前者が材料費であるのに対し、後者は設備関係費となっています。

このように、重要となる情報は病院によって異なります。まずは自院の費用構成を確認し、データ収集の優先度を明確にしましょう。

多くの情報を集めるよりシンプルなほうが理解しやすい

精緻な原価計算を行うためには、詳細に管理されたデータが必要になります。しかし、精度の向上を目的化すると、初期設定やメンテナンスの手間は増加します。

さらに、複雑な方法で原価計算を行うと、整合性の確認や結果の解釈に時間がかかります。分析方法はシンプルにすることを心がけましょう。

図2は、医療経済実態調査における一般病院の経営状況を時系列に並べたものです。各年度のグラフは、①給与費+医薬品費+材料費を合算した費用の収益対比と、②その他費用も含めた全費用の収益対比を示しており、すべての年度で収入を費用が上回る(=100より大きい)状況になっています。

その下にあるカッコ書きの数字は、①が75%だったと仮定した、全費用の収益対比をシミュレーションしたものです。この値を見ると、給与費と医薬品費と材料費の収益対比が75%以下に抑えられていた場合は、すべての年度で黒字になっていたことがわかります。

これらの情報を参考にすると、費用は給与費、医薬品費、材料費データだけを用いて、この3指標が収入の75%を上回らないようにするといった運用も検討できます。

データ提供依頼は相手目線に合わせて実施

必要な情報を整理した後は、担当部署にデータ提供を依頼します。

このときに意識すべきは、取り組みに反対する人を増やさないことです。原価計算の実施が決まると、警戒心をあらわにする人もいます。中立の人や無関心な人であっても「仕事が増える」ことは嫌がります。各部署の担当者に負担をかけないためには、どのような情報がほしいのかを明確に伝えることが重要です。

活用に向けては、前向きな人を増やせるよう、相手の目線に立った気遣いを心がけましょう。

おがわ・ようへい●2012年10月、株式会社メハーゲン入社。IT企画開発部に配属。自社開発の原価計算システムZEROのパッケージ化を推進。14年6月、R&D事業部に異動。15年11月、WEBサイト「上昇病院.com」開設。1年で会員数200人突破。16年9月、医療経営支援課に異動。17年10月、大手ITベンダーと販売代理店契約締結。18年、原価計算システムZEROの年間導入数10病院達成